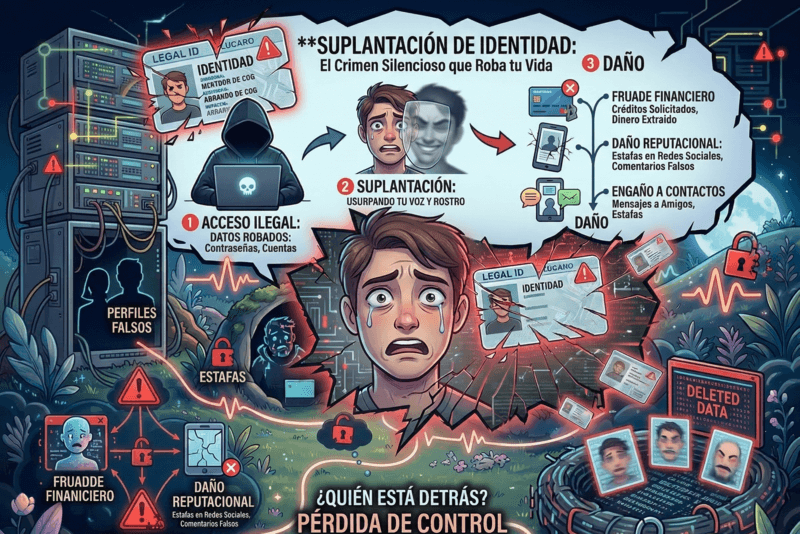

El SIM swapping es una suplantación en la que un delincuente duplica tu tarjeta SIM para recibir tus códigos y vaciar tus cuentas. En abril de 2025, el Tribunal Supremo confirmó que el banco debe devolver el dinero de operaciones no autorizadas si no demuestra negligencia grave del cliente y si no detectó operaciones anómalas (por importes, horarios o patrones inusuales). En un caso contra Ibercaja, la entidad tuvo que reintegrar 56.474 € al afectado por no identificar a tiempo movimientos irregulares y no reaccionar tras las alertas del propio cliente.

Tabla de Contenidos

Qué es el SIM swapping (y por qué es tan efectivo)

El atacante convence (o soborna) a alguien para duplicar tu SIM o migra tu línea a otra tarjeta. Con tu número bajo control, recibe códigos de verificación (SMS, llamadas) y completa accesos o transferencias que tú no has autorizado. Muchas veces el ataque empieza con phishing para robar credenciales y datos personales, y remata con el duplicado de SIM para saltarse la verificación.

Relacionado: cómo actúan los estafadores con deepfakes y IA en fraudes modernos → Fraudes con inteligencia artificial

Si te piden códigos por WhatsApp o email, desconfía: aprende a detectar spoofing → Qué es el spoofing y ejemplos

Lo que cambia con la sentencia del Supremo

- Carga de la prueba: el banco debe probar negligencia grave del cliente. Si no lo hace, responde de las operaciones no autorizadas.

- Deber de vigilancia: si hay operaciones anómalas (por ejemplo, de madrugada, en ráfagas, con importes no habituales), el banco debía sospechar y activar controles.

- Caso Ibercaja: el Supremo rechazó el recurso y confirmó la devolución de 56.474 € al cliente víctima de SIM swapping y transferencias no autorizadas.

Análisis complementarios de la sentencia 571/2025: resúmenes jurídicos y técnicos coinciden en el mayor estándar de diligencia exigido a la banca en fraudes con SIM duplicada. Abogacía

Cómo saber si estás siendo víctima de SIM swapping (señales inmediatas)

- Pierdes cobertura de repente y no vuelve tras reiniciar.

- Dejan de llegarte tus SMS/llamadas y aparecen avisos de inicio de sesión desconocido.

- Te salen notificaciones bancarias de operaciones que no has hecho.

Actúa en minutos:

- Llama a tu operadora y bloquea la línea (o solicita reversión de la SIM).

- Cambia contraseñas de email y banca; activa 2FA con app (no SMS).

- Contacta con tu banco, bloquea medios de pago y abre incidencia.

- Denuncia en Policía/Guardia Civil y guarda toda la evidencia (SMS, emails, pantallas).

Refuerza tu higiene digital: crea un alias de correo para registros y reduce exposición → Qué es un alias de correo

Si ya han movido dinero a conocidos o te piden pagos urgentes, repasa señales de estafa en tiendas online y Bizum → Estafas en tiendas online · Estafa del Bizum

Guía práctica para reclamar al banco (paso a paso)

- Congela el daño

- Bloquea tarjeta y banca online; pide listado completo de operaciones no autorizadas.

- Evidencia técnica

- Exporta movimientos, captura avisos de seguridad (horas, IPs, geolocalización en banca), y guarda el informe de la operadora sobre el duplicado de SIM.

- Comunicación formal

- Presenta reclamación al Servicio de Atención al Cliente de tu entidad (adjuntando denuncias y pruebas).

- Si no responden o deniegan

- Eleva a Banco de España y valora vía judicial con asesoría. La sentencia del Supremo respalda la restitución cuando no hay negligencia grave del cliente y el banco no detectó patrones anómalos.

Para pymes: define protocolos de respuesta y controles de doble persona para pagos críticos. Más en → Ataques cibernéticos en pymes

Prevención avanzada (que sí funciona)

- 2FA con app (Authenticator o llaves FIDO) en banca y correo —evita SMS.

- Buzón blindado: si tu email cae, cae todo. Activa alertas, revisión de reenvíos y recuperación.

- PIN/contraseña en el duplicado de SIM: consulta a tu operadora claves anti-duplicado.

- Alertas por importe/horario en tu banca y límites de transferencia por defecto.

- Lista blanca para beneficiarios habituales y tiempo de enfriamiento para los nuevos.

Preguntas frecuentes

¿Si el banco dice que usaron mis credenciales, pierdo el derecho a que me devuelvan el dinero?

No necesariamente. El Supremo recalca que la carga de la prueba es del banco y que debe acreditar negligencia grave del cliente; además, debía detectar operaciones anómalas.

¿Qué cantidad devolvió Ibercaja en el caso de la sentencia?

El fallo obliga a reintegrar 56.474 € al afectado por SIM swapping, al no demostrar negligencia grave y no detectar el patrón irregular de movimientos.

¿Esto aplica también a transferencias y Bizum no autorizados?

Sí: la doctrina se extiende a operaciones de pago no autorizadas (transferencias, Bizum) cuando no hay negligencia grave y el banco no aplicó la debida diligencia.

¿Necesitas ayuda para reclamar o blindarte contra el SIM swapping?

El SIM swapping seguirá creciendo, pero no estás indefenso. Con prevención (2FA sin SMS), reacción rápida (bloqueo de línea) y reclamación bien documentada, puedes recuperar tu dinero. La doctrina del Supremo te respalda cuando no hay negligencia grave y el banco no supo detectar operaciones atípicas.

En Bejares Consultores te acompañamos de extremo a extremo:

- Auditoría de exposición digital (email, banca, líneas móviles).

- Plan anti-SIM swap: 2FA robusta, procedimientos con operadoras y alertas bancarias.

- Dosier probatorio y guía de reclamación frente al banco.

Escríbenos y convierte la seguridad en tu mejor defensa.