La jubilación de los autónomos entra en una nueva etapa

La planificación de la jubilación se ha convertido en una de las principales preocupaciones de los trabajadores por cuenta propia. Los cambios introducidos en los últimos años, junto con la evolución del sistema de cotización de autónomos, han modificado algunos aspectos clave que afectan directamente a la futura pensión.

Muchos profesionales se preguntan cuánto cobrarán al jubilarse, qué requisitos deben cumplir para acceder a la prestación y qué opciones existen para compatibilizar la pensión con la actividad profesional.

Entender la nueva normativa de la jubilación de autónomos es fundamental para evitar sorpresas y tomar decisiones que permitan mantener la estabilidad económica cuando llegue el momento de retirarse.

Tabla de Contenido

¿Cuánto cobra un autónomo de jubilación con la nueva ley?

Una de las preguntas más frecuentes entre los trabajadores por cuenta propia es cuánto podrán cobrar cuando accedan a la jubilación.

La cuantía depende principalmente de:

- Los años cotizados.

- Las bases de cotización acumuladas durante la vida laboral.

- La modalidad de jubilación elegida.

Además, la normativa actual contempla distintas situaciones para quienes desean seguir desarrollando una actividad profesional después de jubilarse.

Jubilación activa: cobrar el 50 % de la pensión

Tradicionalmente, los autónomos que optaban por la jubilación activa podían compatibilizar su actividad con el cobro de un porcentaje de la pensión.

En determinados supuestos, el porcentaje percibido era del 50 % de la prestación mientras se mantenía la actividad económica.

Jubilación activa con derecho al 100 %

Las modificaciones introducidas en los últimos años han ampliado las posibilidades para algunos trabajadores por cuenta propia.

Determinados autónomos pueden llegar a compatibilizar el trabajo con el cobro del 100 % de la pensión si cumplen los requisitos establecidos por la Seguridad Social.

Por este motivo, resulta especialmente importante analizar cada situación de forma individual antes de tomar una decisión.

Requisitos para la jubilación anticipada de autónomos

La jubilación anticipada permite acceder a la pensión antes de alcanzar la edad ordinaria, aunque no todos los autónomos pueden acogerse a esta modalidad.

Entre los requisitos más importantes suelen encontrarse:

- Haber alcanzado una edad mínima determinada.

- Cumplir un periodo mínimo de cotización.

- Aceptar la aplicación de coeficientes reductores sobre la pensión.

Estos coeficientes implican que la cuantía final será inferior a la que correspondería si se accediera a la jubilación ordinaria.

Por eso, antes de solicitar una jubilación anticipada conviene analizar el impacto económico que tendrá a largo plazo.

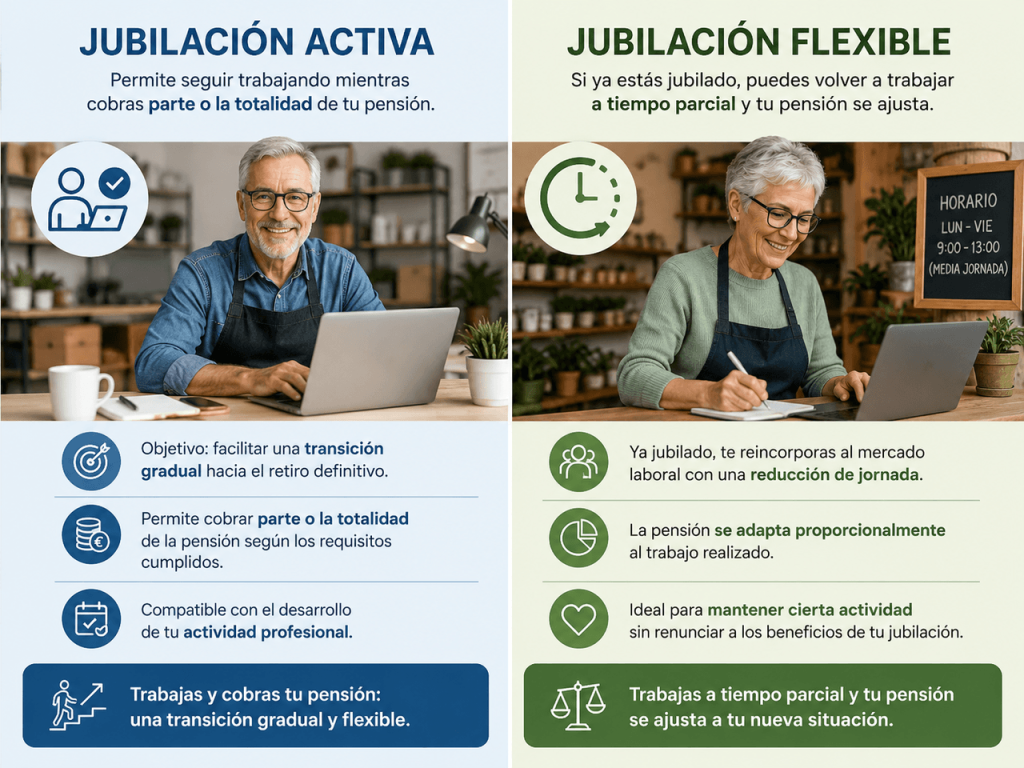

¿Qué diferencia hay entre la jubilación activa y la jubilación flexible de autónomos?

Es habitual confundir ambas modalidades, pero presentan diferencias importantes.

Jubilación activa

La jubilación activa permite seguir desarrollando una actividad profesional mientras se cobra una parte o la totalidad de la pensión, dependiendo de los requisitos cumplidos.

Su principal objetivo es facilitar una transición gradual hacia el retiro definitivo.

Jubilación flexible

La jubilación flexible funciona de forma diferente.

En este caso, una persona ya jubilada vuelve a incorporarse parcialmente al mercado laboral mediante una reducción de jornada.

La pensión se adapta proporcionalmente al trabajo realizado durante ese periodo.

Esta modalidad puede resultar interesante para quienes desean mantener cierta actividad sin renunciar completamente a los beneficios de la jubilación.

Por qué los autónomos deberían planificar su jubilación con antelación

Uno de los principales problemas a los que se enfrentan muchos autónomos es haber cotizado durante años por bases reducidas.

Aunque esto permite reducir costes durante la vida laboral, suele traducirse en pensiones más bajas.

Por ello, cada vez más profesionales complementan su planificación mediante soluciones de ahorro a largo plazo.

En este sentido, puede ser interesante conocer alternativas como los seguros de ahorro o los productos de previsión social, que ayudan a construir un complemento económico para la jubilación.

También puede interesarte nuestra guía sobre la mentira de los planes de pensiones, donde analizamos las ventajas y limitaciones de estos productos dentro de una estrategia financiera global.

Cómo preparar hoy la pensión que necesitarás mañana

La jubilación no debería planificarse unos meses antes del retiro.

Cuanto antes se revise la situación financiera, las cotizaciones acumuladas y las posibles alternativas de ahorro, mayor será la capacidad para construir una jubilación más cómoda.

Los cambios normativos seguirán produciéndose en los próximos años, pero la mejor herramienta para afrontarlos sigue siendo una planificación adecuada.

FAQs

¿Puede un autónomo seguir facturando después de jubilarse?

Dependerá de la modalidad elegida y de los límites establecidos por la Seguridad Social para compatibilizar actividad y pensión.

¿Qué ocurre si un autónomo tiene deudas con la Seguridad Social al jubilarse?

Las deudas pendientes pueden afectar al reconocimiento o cobro de determinadas prestaciones.

¿Influye la tarifa plana en la futura pensión de jubilación?

Sí. Durante los periodos en los que se cotiza por bases reducidas, el importe futuro de la pensión puede verse afectado.

¿Es posible aumentar la base de cotización cerca de la jubilación para cobrar más pensión?

La normativa establece determinadas limitaciones y condiciones que conviene analizar con antelación.

¿Qué alternativas existen si la pensión prevista es insuficiente?

Existen productos de ahorro, seguros de previsión y otras soluciones financieras que permiten complementar los ingresos futuros.

Conclusión

La nueva normativa de la jubilación de autónomos introduce cambios importantes que afectan tanto a los requisitos de acceso como a las posibilidades de compatibilizar trabajo y pensión.

Conocer cuánto cobra un autónomo de jubilación, entender los requisitos de la jubilación anticipada y diferenciar entre jubilación activa y flexible son aspectos fundamentales para tomar decisiones acertadas.

Planificar con tiempo y contar con asesoramiento especializado puede marcar una gran diferencia en la calidad de vida durante la jubilación.