La gran duda en la declaración de la renta

Cada año, cuando llega la campaña del IRPF, muchos contribuyentes se hacen la misma pregunta: ¿se puede deducir el seguro de hogar en la renta?

La respuesta no es un simple sí o no. Depende de varios factores como el uso de la vivienda, si está vinculada a una hipoteca o si se trata de una actividad profesional.

Además, no todos los seguros tienen el mismo tratamiento fiscal, por lo que conviene conocer bien qué productos sí desgravan y cuáles no.

Tabla de Contenidos

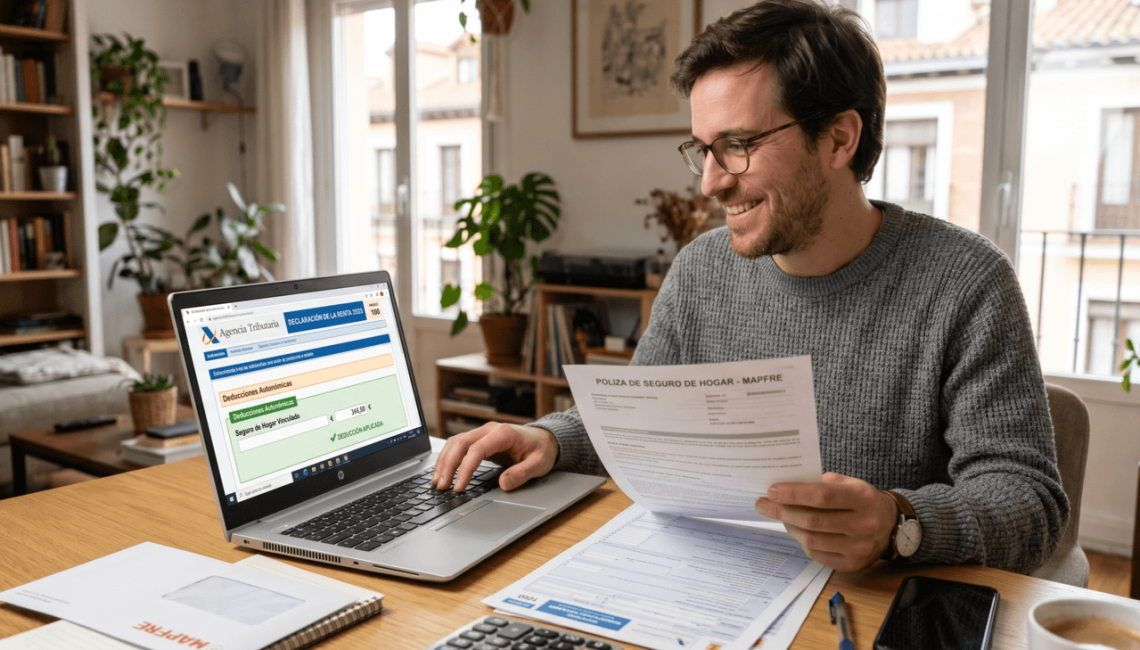

¿Se puede deducir el seguro de hogar en la renta?

En términos generales, el seguro de hogar no es deducible en la renta… pero hay excepciones importantes:

✔️ Sí puedes deducirlo si:

- La vivienda está vinculada a una hipoteca anterior a 2013

- El seguro es obligatorio dentro del préstamo hipotecario

- Está incluido dentro de los gastos deducibles de la vivienda habitual

En este caso, el seguro forma parte de la deducción por inversión en vivienda habitual.

❌ No puedes deducirlo si:

- No tienes hipoteca

- La hipoteca es posterior a 2013

- Es una vivienda secundaria o de uso personal

Aquí es donde muchos contribuyentes cometen errores pensando que cualquier seguro de hogar desgrava.

Deducir seguro hogar renta: casos especiales

Existen situaciones en las que sí es posible deducir seguro hogar renta, incluso fuera de los casos habituales:

🏢 Si eres autónomo y trabajas desde casa

Puedes deducir una parte proporcional del seguro si afecta a tu actividad profesional.

🏠 Si alquilas la vivienda

El seguro puede considerarse gasto deducible dentro de los rendimientos del alquiler.

¿Es deducible el seguro médico privado?

Otra de las dudas más frecuentes es si es deducible el seguro médico privado.

✔️ Sí es deducible si eres autónomo

- Puedes deducirlo como gasto

- Incluye también cónyuge e hijos

- Tiene límites establecidos por la normativa

❌ No es deducible para particulares

Si no realizas actividad económica, el seguro de salud no desgrava en la renta.

Deducir seguro médico: cuándo sí puedes hacerlo

El deducir seguro médico está directamente relacionado con la actividad profesional:

- Autónomos → sí

- Empresas → sí (como retribución en especie)

- Particulares → no

Esto hace que sea una herramienta interesante dentro de la planificación fiscal para profesionales.

Otros seguros que pueden desgravar

Además del hogar y salud, hay otros seguros con ventajas fiscales:

Seguro de vida

- Deducible si está vinculado a hipoteca antigua

- Puede formar parte de la planificación financiera

Seguros vinculados a actividad profesional

- Responsabilidad civil

- Multirriesgo empresarial

- Ciberseguros

Si quieres entender mejor cómo funcionan las coberturas y su impacto, puedes ampliar aquí:

https://www.bejaresconsultores.com/cobertura-de-seguro/

Errores comunes al deducir seguros en la renta

Muchos contribuyentes cometen errores que pueden derivar en problemas con Hacienda:

- Pensar que todos los seguros desgravan

- No revisar si la hipoteca cumple requisitos

- No justificar el uso profesional

- Incluir gastos personales como deducibles

Una mala interpretación puede acabar en regularizaciones o sanciones.

FAQs

¿Hacienda revisa los seguros deducidos en la renta?

Sí. Hacienda puede comprobar si los seguros incluidos como deducibles cumplen los requisitos legales. Por eso es importante conservar justificantes y asegurarse de que realmente están vinculados a actividad económica o a una hipoteca deducible.

¿Qué pasa si deduzco un seguro que no corresponde?

Podrías enfrentarte a una regularización en la declaración, tener que devolver el importe deducido indebidamente e incluso pagar recargos o sanciones.

¿Los seguros del coche desgravan en la renta?

Solo son deducibles si el vehículo está vinculado a una actividad profesional (autónomos o empresas). Para uso personal, no desgravan.

¿Puedo deducir seguros si tengo una vivienda en alquiler?

Sí, en muchos casos el seguro de hogar puede incluirse como gasto deducible dentro de los rendimientos del alquiler.

Conclusión

Entonces, ¿se puede deducir el seguro de hogar en la renta?

La respuesta es: depende del contexto.

- Sí, en casos concretos como hipotecas antiguas o uso profesional

- No, en la mayoría de situaciones personales

Lo mismo ocurre con otros seguros, como el médico, donde solo ciertos perfiles pueden beneficiarse fiscalmente.

Conocer bien estas diferencias te permitirá optimizar tu declaración y evitar errores innecesarios.